Últimamente ha habido cierta preocupación de que el mercado de la vivienda se dirija a un colapso. Y dados algunos de los desafíos de la asequibilidad en el mercado de la vivienda, junto con muchas conversaciones sobre la recesión en los medios, es fácil entender por qué ha surgido esa preocupación.

Pero, los datos muestran claramente que el mercado actual es muy diferente de lo que fue antes de la crisis de la vivienda en el 2008. Tenga la garantía, que esto no es una repetición de lo que sucedió en ese entonces. He aquí por qué.

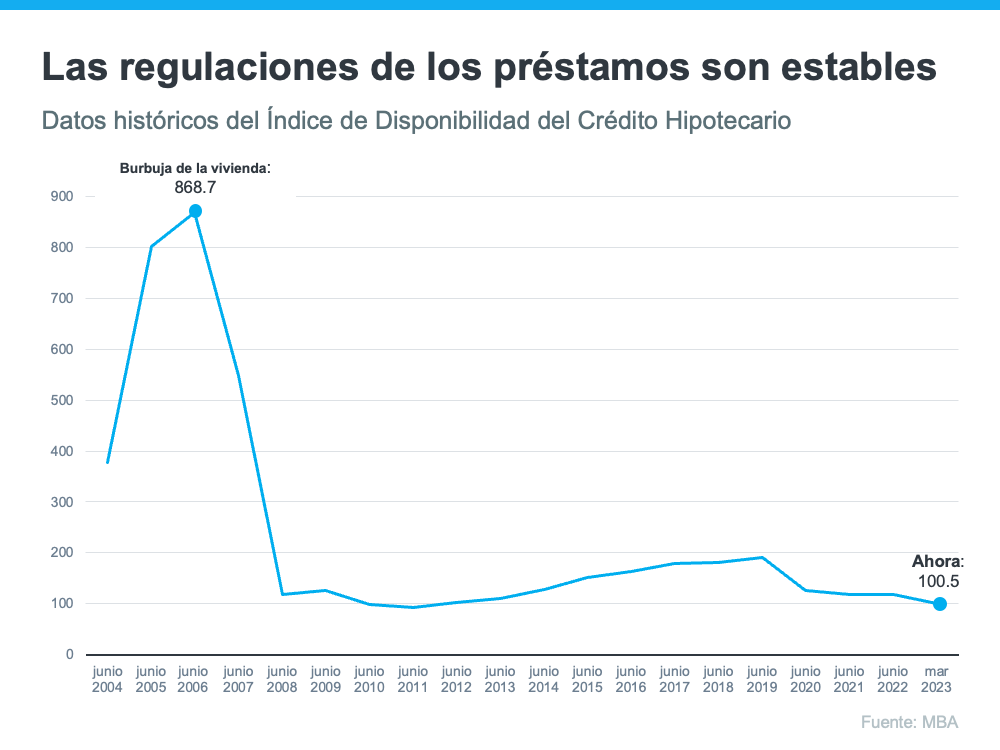

Es más difícil obtener un préstamo ahora

Fue mucho más fácil obtener un préstamo hipotecario durante el período previo a la crisis de la vivienda del 2008 de lo que es hoy. En aquel entonces, los bancos tenían regulaciones diferentes para los préstamos, lo que facilitaba que casi cualquier persona calificara para un préstamo hipotecario o refinanciara uno existente. Como resultado, las instituciones crediticias asumieron un riesgo mucho mayor tanto en la persona como en los productos hipotecarios ofrecidos. Eso llevó a impagos masivos, ejecuciones hipotecarias y la caída de los precios.

Las cosas son diferentes hoy en día, ya que los compradores enfrentan regulaciones cada vez más estrictas de las compañías hipotecarias. La siguiente gráfica utiliza datos de la Asociación de Banqueros Hipotecarios (MBA, por sus siglas en inglés) para mostrar esta diferencia. Cuanto menor sea el número, más difícil será obtener una hipoteca. Cuanto mayor sea el número, será más fácil.

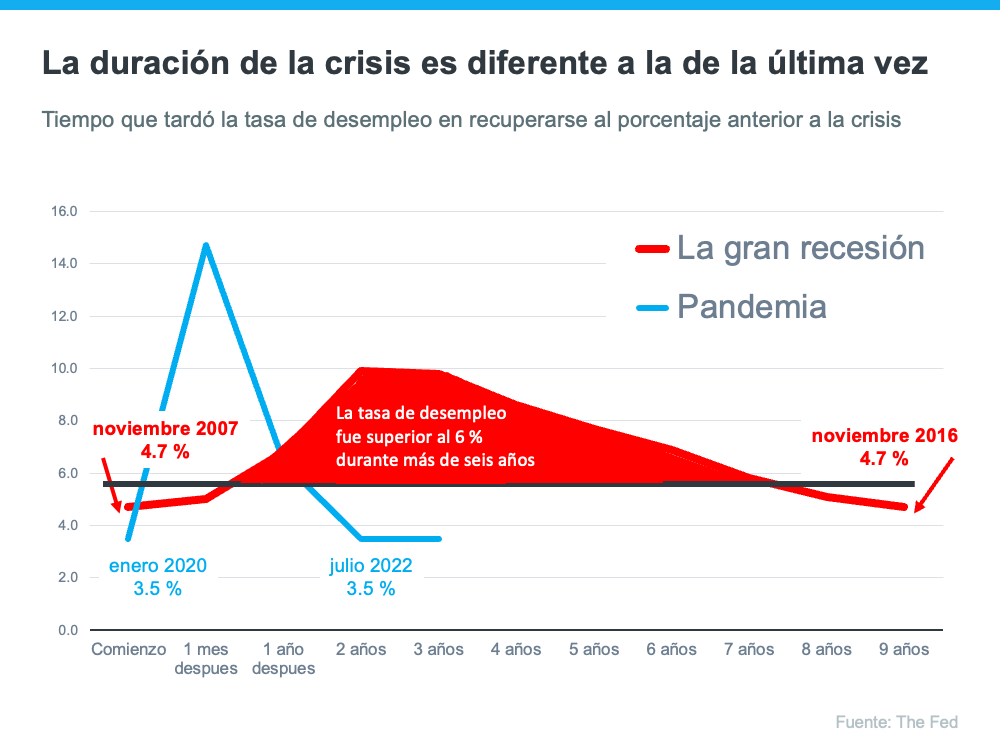

El desempleo se recuperó más rápido esta vez

Si bien la pandemia hizo que el desempleo aumentara en los últimos años, la tasa de desempleo ya se ha recuperado a los niveles anteriores a la pandemia (mire la línea azul en la gráfica a continuación). Las cosas fueron diferentes durante la Gran Recesión, ya que un gran número de personas permanecieron desempleadas durante un período mucho más largo (vea el área roja en la gráfica a continuación).

Así es como la rápida recuperación del empleo esta vez ayuda al mercado de la vivienda. Debido a que hoy muchas personas están empleadas, hay menos riesgo de que los propietarios de casas enfrenten dificultades o incumplan con sus préstamos. Esto ayuda a poner el mercado actual de la vivienda en una base más sólida y reduce el riesgo de que haya más ejecuciones hipotecarias en el mercado.

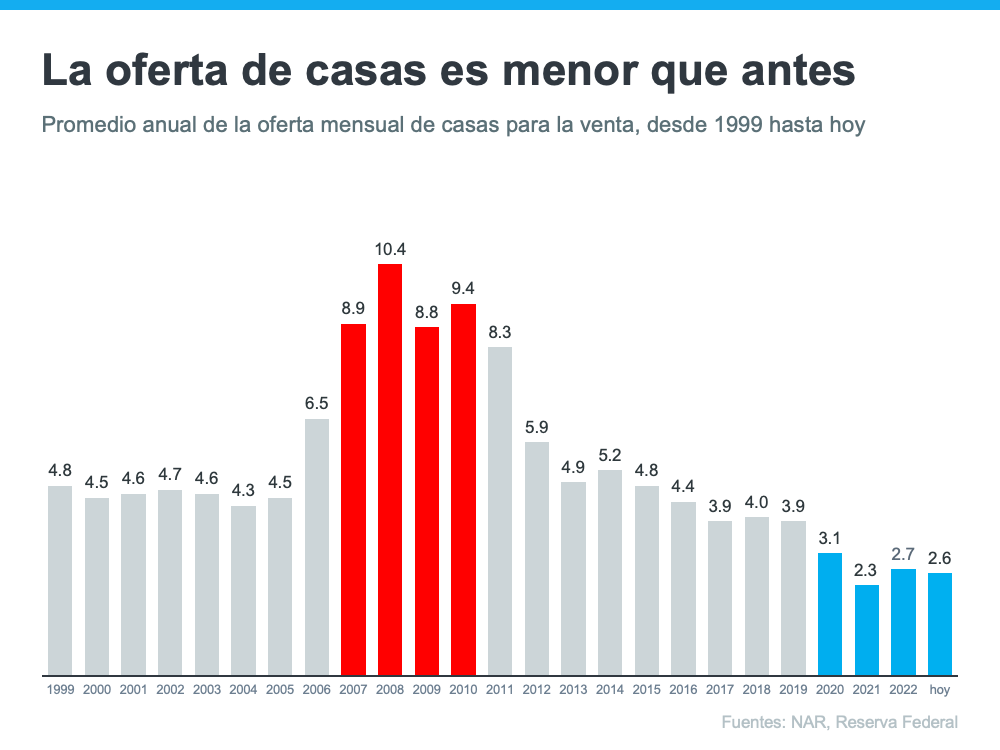

Hay muchas menos casas para la venta hoy en día

También había demasiadas casas para la venta durante la crisis de la vivienda (muchas de las cuales eran ventas por menos de la duda y ejecuciones hipotecarias), y eso hizo que los precios cayeran drásticamente. Hoy en día, en general, hay una escasez de inventario disponible principalmente debido a muchos años de construcción insuficiente de casas.

La siguiente gráfica utiliza datos de la Asociación Nacional de Realtors (NAR, por sus siglas en inglés) y la Reserva Federal para mostrar cómo la oferta mensual de casas disponibles ahora se compara con el colapso. Hoy, el inventario disponible se encuentra con un suministro para solo 2.6 meses. Simplemente no hay suficiente inventario en el mercado para que los precios de las casas colapsen como lo hicieron en el 2008.

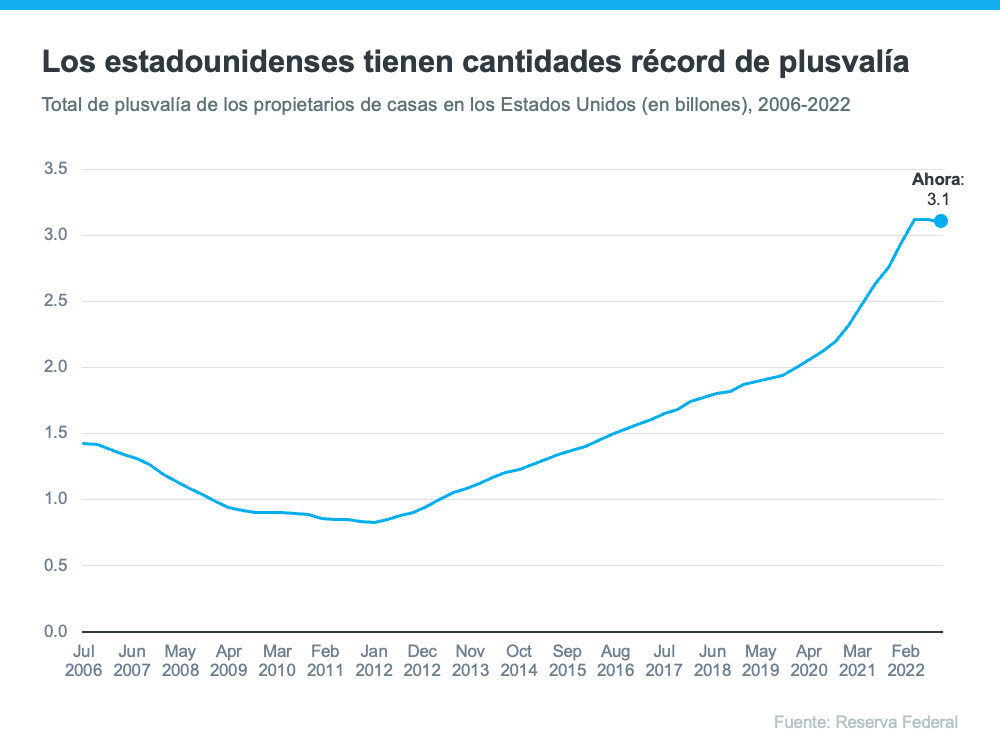

Los niveles de plusvalía están cerca de máximos históricos

Ese inventario bajo de casas para la venta ayudó a mantener la presión al alza sobre los precios de las casas en el transcurso de la pandemia. Como resultado, los propietarios de casas hoy tienen cantidades casi récord de plusvalía (vea la gráfica a continuación):

Y, esa plusvalía los coloca en una posición mucho más fuerte en comparación con la Gran Recesión. Molly Boesel, Economista Principal de CoreLogic, explica:

“La mayoría de los propietarios están bien posicionados para aguantar una recesión superficial. Más de una década de aumentos en los precios de las casas ha dado a los propietarios cantidades récord de plusvalía, lo que los protege de la ejecución hipotecaria en caso de que se atrasen con los pagos de su hipoteca”.

En conclusión

Las gráficas anteriores deberían aliviar cualquier temor que pueda tener de que el mercado de la vivienda actual se dirige a un colapso. Los datos más recientes muestran claramente que el mercado actual no se parece en nada a lo que fue la última vez.