Las tasas hipotecarias de hoy son lo más importante para muchos compradores de casas en este momento. Como resultado, si está pensando en comprar por primera vez o vender su casa actual para mudarse a una casa que se adapte mejor a sus necesidades, es posible que se esté haciendo estas dos preguntas:

- ¿Por qué las tasas hipotecarias son tan altas?

- ¿Cuándo volverán a bajar las tasas?

Aquí está el contexto que necesita para ayudarle a responder esas preguntas.

1. ¿Por qué las tasas hipotecarias son tan altas?

La hipoteca con tasa fija a 30 años está influenciada en gran medida por la oferta y la demanda de bonos hipotecarios (MBS, por sus siglas en inglés). Según Investopedia:

“Los bonos hipotecariosson productos de inversión similares a los bonos. Cada bono hipotecario consiste en un paquete de préstamos hipotecarios y otras deudas de la vivienda compradas a los bancos que los emitieron… El inversionista que compra un valor respaldado por una hipoteca esencialmente está prestando dinero a los compradores de casas”.

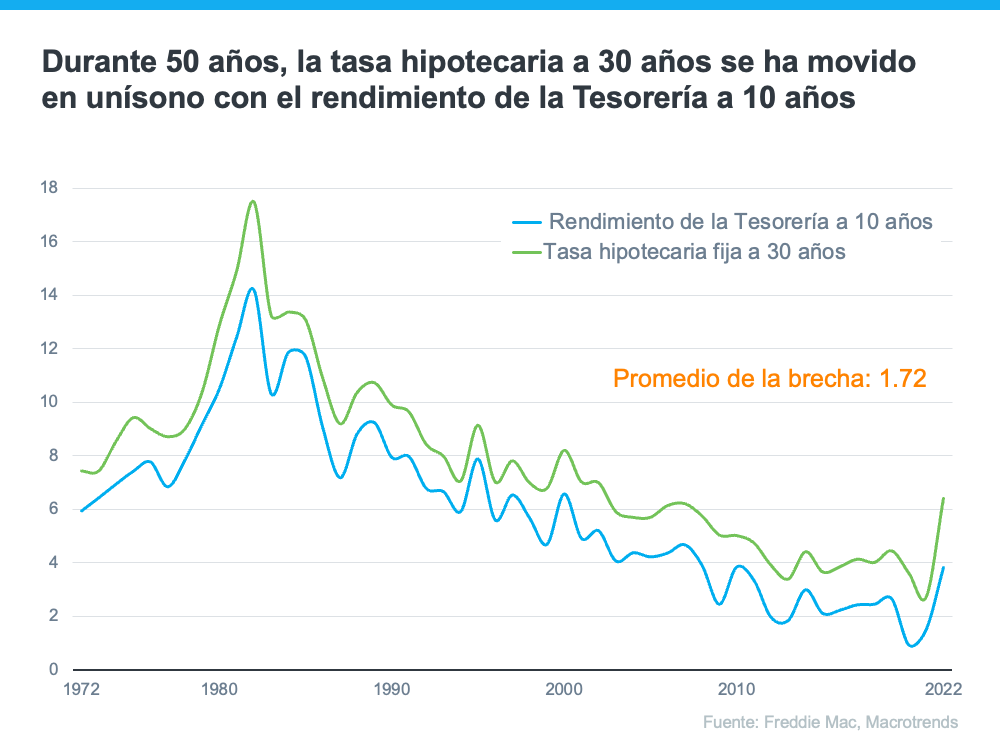

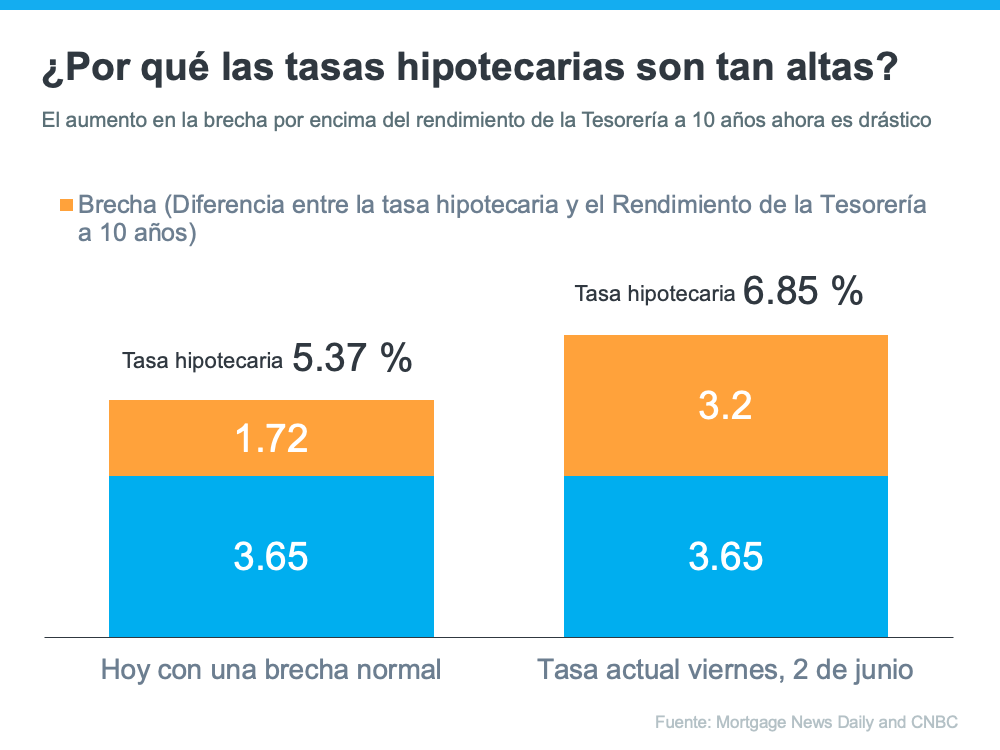

La demanda de los bonos hipotecarios ayuda a determinar la brecha entre el rendimiento de la Tesorería a 10 años y la tasa hipotecaria fija a 30 años. Históricamente, el promedio de la brecha entre los dos es de 1.72 (vea la gráfica a continuación):

El pasado viernes por la mañana, la tasa hipotecaria fue del 6.85 %. Eso significa que la brecha fue del 3.2 %, que es casi un 1.5 % por encima de la norma. Si la brecha estuviera en su promedio histórico, las tasas hipotecarias serían de 5.37 % (3.65 % del rendimiento de la Tesorería a 10 años + 1.72 de la brecha).

Esta brecha grande es muy inusual. Como explica George Ratiu, Economista Principal de Keeping Current Matters (KCM, por sus siglas en inglés):

“Las únicas veces que la brecha se acercó o superó los 300 puntos básicos fueron durante períodos de alta inflación o volatilidad económica, como los observados a principios de la década de 1980 o la Gran Crisis Financiera del 2008 y 2009”.

La siguiente gráfica utiliza datos históricos para ayudar a ilustrar este punto al mostrar las pocas veces que la brecha ha aumentado a 300 puntos básicos o más:

La gráfica muestra cómo ha bajado la brecha después de cada repunte. La buena noticia es que eso significa que hay espacio para que las tasas hipotecarias mejoren.

Entonces, ¿qué está causando la mayor brecha y haciendo que las tasas hipotecarias sean tan altas?

La demanda de los bonos hipotecarios está fuertemente influenciada por los riesgos asociados con la inversión en ellos. Hoy, ese riesgo se ve afectado por condiciones del mercado más amplias como la inflación y el temor a una posible recesión. El alza de los intereses de la Reserva Federal para intentar bajar la inflación y los titulares que crean narrativas innecesariamente negativas sobre los precios de las casas y más.

En pocas palabras: cuando hay menos riesgo, la demanda de los bonos hipotecarios es alta, por lo que las tasas hipotecarias serán más bajas. Por otro lado, si hay más riesgo con los bonos hipotecarios, la demanda de los bonos hipotecarios será baja y, como resultado, veremos tasas hipotecarias más altas. Actualmente, la demanda de los bonos hipotecarios es baja, por lo que las tasas hipotecarias son altas.

2. ¿Cuándo volverán a bajar las tasas?

Odeta Kushi, Economista Principal Adjunta de First American, responde a esa pregunta en un blog reciente:

“Es razonable suponer que la brecha y, por lo tanto, las tasas hipotecarias retrocederán en la segunda mitad del año si la Fed quita el pie del pedal del ajuste monetario y brinda a los inversionistas más certeza. Sin embargo, es poco probable que la brecha vuelva a su promedio histórico de 170 puntos básicos, ya que algunos riesgos están aquí para quedarse”.

En conclusión

La brecha se reducirá cuando se alivie el miedo que sienten los inversionistas. Eso significará que deberíamos ver que las tasas hipotecarias se moderen a medida que avance el año. Sin embargo, cuando se trata de pronosticar las tasas hipotecarias, nadie puede saber con certeza lo qué sucederá exactamente.